RESUMEN

Cómo Construir tu Fondo de Emergencia en 2026: Guía para Desarrolladores

Una guía completa para desarrolladores sobre la creación de un fondo de emergencia sólido para asegurar su estabilidad financiera en 2026.

Keywords: Finanzas personales, Fondo de emergencia, Ahorro desarrolladores

ÍNDICE

1 Introducción: La Estabilidad Financiera del Desarrollador

2 ¿Qué es un Fondo de Emergencia y Por Qué es Crucial para Desarrolladores?

3 ¿Cuánto Necesitas Ahorrar? Calculando tu Objetivo

4 Estrategias de Ahorro para Desarrolladores

5 Dónde Guardar tu Fondo de Emergencia: Opciones Seguras y Accesibles

6 Manteniendo y Reabasteciendo tu Fondo

7 Casos de Uso Reales para Desarrolladores

8 Preguntas Frecuentes

INTRODUCCIÓN

La Estabilidad Financiera del Desarrollador en 2026

En el dinámico mundo de la tecnología, donde la innovación es constante y los ciclos de proyectos pueden ser impredecibles, la estabilidad financiera es más que una ventaja: es una necesidad. Para los desarrolladores, ya sea que trabajen para grandes corporaciones, startups ágiles o como freelancers, la capacidad de adaptarse a los cambios económicos es fundamental. En 2026, con un panorama tecnológico que sigue evolucionando rápidamente, tener un colchón financiero no solo proporciona tranquilidad, sino que también ofrece la libertad de tomar decisiones profesionales estratégicas, como cambiar de empleo, invertir en nuevas habilidades o incluso emprender un proyecto personal sin la presión económica inmediata.

Un fondo de emergencia es esa red de seguridad crucial. No se trata solo de tener dinero ahorrado, sino de construir un sistema robusto que te proteja ante imprevistos como la pérdida de empleo, enfermedades inesperadas, reparaciones urgentes o caídas en la demanda de proyectos. Como Kwonsejo, entendemos que tu tiempo es valioso y tu mente está a menudo inmersa en solucionar problemas complejos. Por eso, hemos diseñado esta guía práctica para simplificar el proceso de creación de tu fondo de emergencia, adaptándolo a las particularidades de la vida de un desarrollador en el año 2026.

«Un fondo de emergencia bien estructurado no es solo dinero; es la base para la libertad y la resiliencia en tu carrera como desarrollador.»

— Kwonsejo

FUNDAMENTOS

¿Qué es un Fondo de Emergencia y Por Qué es Crucial para Desarrolladores?

Un fondo de emergencia es una reserva de dinero líquido, fácilmente accesible, destinada exclusivamente a cubrir gastos inesperados e imprescindibles. No es para vacaciones, ni para la última consola de videojuegos, ni para una inversión de alto riesgo. Su propósito es ser tu salvavidas financiero cuando la vida te presenta un giro inesperado. Para un desarrollador, las emergencias pueden manifestarse de diversas formas, algunas de las cuales son muy específicas de la industria:

1. Pérdida de empleo o reducción de proyectos: Aunque el sector tecnológico es robusto, los despidos masivos o la terminación de proyectos pueden ocurrir. Para los freelancers, un cliente importante puede desaparecer o un proyecto puede posponerse indefinidamente. Un fondo de emergencia te permite cubrir tus gastos mientras buscas nuevas oportunidades o clientes, sin la presión de aceptar cualquier oferta por necesidad.

2. Enfermedades o accidentes: A pesar de tener seguro médico, los copagos, deducibles y gastos no cubiertos pueden acumularse rápidamente. Una emergencia de salud puede impedir que trabajes durante un tiempo, lo que afecta tus ingresos.

3. Reparaciones urgentes: Tu equipo de desarrollo (ordenador, monitor, periféricos) es tu principal herramienta de trabajo. Una avería inesperada puede requerir una inversión considerable para su reparación o reemplazo. Lo mismo ocurre con el coche, la vivienda o electrodomésticos esenciales.

4. Desaceleraciones económicas o cambios en el mercado: En un entorno globalizado, las recesiones económicas o los cambios drásticos en la demanda de ciertas tecnologías pueden afectar la estabilidad de tu empleo o la viabilidad de tus proyectos. Un fondo te da tiempo para reajustar tus habilidades o buscar nuevos nichos.

PUNTO CLAVE

Un fondo de emergencia no es un lujo, sino una herramienta de gestión de riesgos esencial. Te permite afrontar lo inesperado sin endeudarte, manteniendo tu tranquilidad y tu capacidad de decisión.

Sin un fondo de emergencia, estas situaciones pueden llevarte a:

- Endeudarte: Recurriendo a tarjetas de crédito con altas tasas de interés o préstamos personales.

- Vender activos: Deshaciéndote de inversiones a largo plazo o bienes personales de valor, a menudo en un mal momento.

- Comprometer tu futuro: Retirando dinero de cuentas de jubilación, lo que conlleva penalizaciones e impuestos.

En 2026, la flexibilidad es clave. Un desarrollador con un fondo de emergencia es un desarrollador más resiliente, capaz de navegar las turbulencias económicas y aprovechar las oportunidades que surjan sin la carga del estrés financiero.

CÁLCULO

¿Cuánto Necesitas Ahorrar? Calculando tu Objetivo

Determinar la cantidad adecuada para tu fondo de emergencia es el primer paso práctico. La regla general es tener cubiertos entre 3 y 6 meses de gastos esenciales. Sin embargo, para los desarrolladores, especialmente aquellos con ingresos variables (freelancers, contratos por proyecto) o dependientes de un único cliente, se recomienda apuntar a 6 a 12 meses. Esto proporciona un margen de seguridad mucho mayor ante la interrupción de ingresos.

Paso 1: Calcula tus Gastos Mensuales Esenciales

Lo primero es entender cuánto dinero necesitas para vivir cada mes. Esto no incluye gastos discrecionales como salir a cenar, nuevas suscripciones de software no esenciales o viajes. Concéntrate en lo fundamental:

- Vivienda: Alquiler o hipoteca.

- Servicios: Electricidad, agua, gas, internet (esencial para tu trabajo).

- Alimentos: Compras de supermercado.

- Transporte: Gasolina, transporte público, mantenimiento básico del vehículo.

- Seguros: Salud, coche, vivienda (si no están incluidos en la hipoteca).

- Deudas mínimas: Pagos mínimos de préstamos estudiantiles o deudas de consumo (sin incluir pagos extra).

- Software y herramientas esenciales: Suscripciones a IDEs, servicios cloud o herramientas de desarrollo que son críticas para tu trabajo.

Revisa tus extractos bancarios y de tarjetas de crédito de los últimos 3 a 6 meses para obtener un promedio realista. Si eres desarrollador freelance, considera también los gastos operativos mínimos de tu negocio (hosting, licencias esenciales, etc.) que tendrías que cubrir incluso sin proyectos activos.

Paso 2: Multiplica por el Número de Meses Deseado

Una vez que tengas tu cifra de gastos mensuales esenciales, multiplícala por el número de meses que deseas cubrir. Como se mencionó, de 3 a 6 meses es el estándar, pero para desarrolladores, especialmente freelancers o aquellos en roles con mayor incertidumbre, de 6 a 12 meses es más prudente.

Ejemplo de Cálculo para un Desarrollador

Gastos Mensuales Esenciales:

- — Alquiler/Hipoteca: 800€

- — Servicios (Luz, agua, internet): 150€

- — Alimentación: 350€

- — Transporte: 100€

- — Seguros: 80€

- — Deudas mínimas: 120€

- — Suscripciones esenciales (ej. GitHub Copilot, VPS): 50€

Total Gastos Mensuales: 800 + 150 + 350 + 100 + 80 + 120 + 50 = 1650€

Objetivo del Fondo de Emergencia (6 meses): 1650€ x 6 = 9900€

Objetivo del Fondo de Emergencia (12 meses para freelancers): 1650€ x 12 = 19800€

PUNTO CLAVE

Sé realista con tus gastos esenciales. Es mejor sobreestimar un poco que subestimar. Revisa esta cifra anualmente en 2026 para ajustarla a la inflación y a posibles cambios en tu estilo de vida.

ESTRATEGIAS

Estrategias de Ahorro para Desarrolladores

Como desarrollador, tu capacidad analítica y tu enfoque en la eficiencia pueden aplicarse directamente a tus finanzas personales. Aquí te presentamos estrategias probadas para construir tu fondo de emergencia de manera efectiva en 2026:

1. Automatiza tus Ahorros

La automatización es tu mejor aliada. Configura una transferencia automática desde tu cuenta corriente a tu cuenta de ahorros de emergencia cada vez que recibas tu sueldo. Trátalo como una factura más, una que te pagas a ti mismo primero. Incluso si solo puedes empezar con 50€ o 100€ al mes, la consistencia es clave. A medida que tus ingresos aumenten, incrementa la cantidad transferida.

2. Optimiza tu Presupuesto con Herramientas Inteligentes

Aplica tus habilidades de análisis de datos a tus finanzas. Utiliza aplicaciones de presupuesto como YNAB (You Need A Budget), Mint o Fintonic para categorizar tus gastos y encontrar áreas donde puedes recortar. Muchas de estas herramientas se integran con tus cuentas bancarias y ofrecen visualizaciones claras de dónde va tu dinero. Como desarrollador, podrías incluso crear tu propia hoja de cálculo o un script simple para rastrear tus finanzas si prefieres un control más granular.

PROBLEMA 01

Dificultad para visualizar y controlar gastos discrecionales.

Muchos desarrolladores tienen ingresos decentes, pero encuentran que el dinero se «evapora» en pequeñas compras y suscripciones sin una visión clara de dónde va. Esto dificulta identificar áreas de ahorro para el fondo de emergencia.

SOLUCIÓN — Implementar un rastreador de gastos personalizado.

Puedes usar tus habilidades de programación para crear un script simple que procese tus extractos bancarios (si tu banco permite la descarga en CSV/JSON) o registre manualmente tus gastos para obtener una visión clara. Esto te dará un control total y una comprensión profunda de tus hábitos de gasto.

EXPLICACIÓN DEL CÓDIGO

Este script de Python simula un presupuesto mensual, permitiéndote registrar gastos y ver cuánto te queda. Es un punto de partida para una herramienta más compleja que podría leer datos de transacciones reales.

# Script de Python para un presupuesto simple en 2026

def calcular_presupuesto():

ingreso_mensual = float(input("Ingrese su ingreso mensual neto: "))

gastos_esenciales = {

"alquiler_hipoteca": 800,

"servicios": 150,

"alimentacion": 350,

"transporte": 100,

"seguros": 80,

"deudas_minimas": 120,

"suscripciones_esenciales": 50

}

total_gastos_esenciales = sum(gastos_esenciales.values())

print("\n--- Gastos Esenciales ---")

for categoria, monto in gastos_esenciales.items():

print(f"{categoria.replace('_', ' ').title()}: {monto:.2f}€")

print(f"Total Gastos Esenciales: {total_gastos_esenciales:.2f}€")

ahorro_objetivo = float(input("Ingrese el monto que desea ahorrar para emergencia este mes: "))

disponible_gastos_discrecionales = ingreso_mensual - total_gastos_esenciales - ahorro_objetivo

print(f"\nIngreso Neto: {ingreso_mensual:.2f}€")

print(f"Ahorro para Fondo de Emergencia: {ahorro_objetivo:.2f}€")

print(f"Dinero Disponible para Gastos Discrecionales: {disponible_gastos_discrecionales:.2f}€")

if disponible_gastos_discrecionales < 0:

print("ADVERTENCIA: ¡Estás gastando más de lo que ingresas o ahorrando demasiado!")

# Simulación de registro de gastos discrecionales

gastos_discrecionales_registrados = 0

while True:

gasto = input("Ingrese un gasto discrecional (ej. 'cafe 5.00') o 'fin' para terminar: ")

if gasto.lower() == 'fin':

break

try:

descripcion, monto_str = gasto.rsplit(' ', 1)

monto = float(monto_str)

gastos_discrecionales_registrados += monto

print(f"Gasto registrado: {descripcion} - {monto:.2f}€")

except ValueError:

print("Formato incorrecto. Use 'descripcion monto'.")

print(f"\nTotal Gastos Discrecionales Registrados: {gastos_discrecionales_registrados:.2f}€")

print(f"Restante para Gastos Discrecionales: {disponible_gastos_discrecionales - gastos_discrecionales_registrados:.2f}€")

if __name__ == "__main__":

calcular_presupuesto()

3. Aumenta tus Ingresos con Proyectos Paralelos

Como desarrollador, tienes una ventaja significativa: la demanda de tus habilidades es alta. Considera tomar un proyecto freelance adicional, dar clases de programación, crear y vender un pequeño plugin o plantilla, o contribuir a proyectos de código abierto que ofrezcan recompensas. Destina el 100% de estos ingresos adicionales a tu fondo de emergencia. Es una forma rápida de acelerar tu progreso sin afectar tu presupuesto regular.

4. Vende lo que no Necesitas

Revisa tu casa y tu oficina. ¿Tienes hardware antiguo, libros de programación que ya no usas, equipos de hobby que no utilizas? Plataformas como Wallapop, eBay o grupos de Facebook pueden ayudarte a vender estos artículos y convertir el desorden en dinero para tu fondo de emergencia. Un portátil antiguo que ya no usas podría valer 200-300€, una suma que, aunque pequeña, contribuye al objetivo.

5. Recorta Gastos No Esenciales Temporalmente

Mientras construyes tu fondo, considera reducir temporalmente algunos gastos no esenciales. Esto podría significar cocinar más en casa en lugar de pedir comida a domicilio, cancelar suscripciones a servicios de streaming que apenas usas o posponer la compra de ese nuevo gadget. No tiene que ser para siempre, solo hasta que tu fondo de emergencia esté en un nivel cómodo. Por ejemplo, si gastas 150€ al mes en comida a domicilio, reducirlo a 50€ te libera 100€ adicionales para tu fondo.

PUNTO CLAVE

La consistencia y la disciplina son más importantes que la cantidad inicial. Empieza pequeño, automatiza, busca ingresos extra y sé estratégico con tus gastos. Cada euro cuenta en la construcción de tu seguridad financiera.

ALMACENAMIENTO

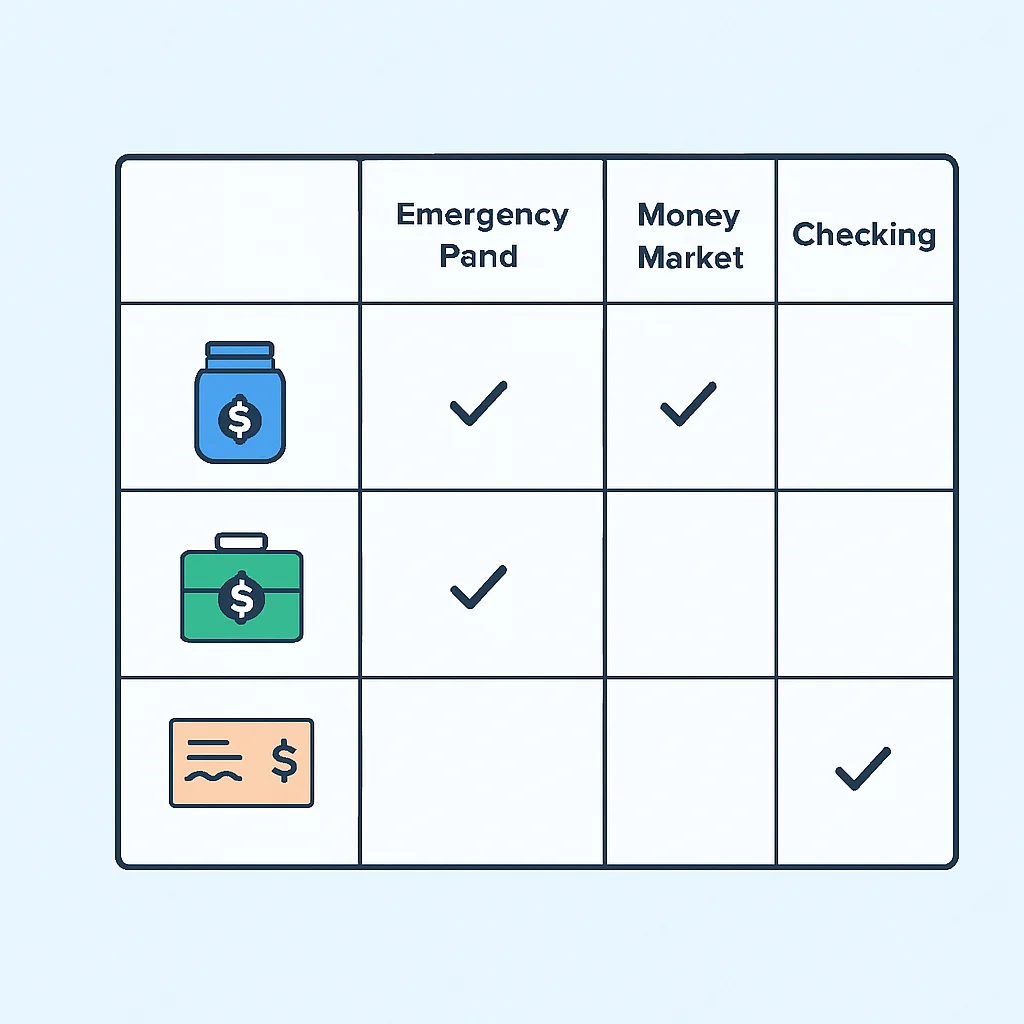

Dónde Guardar tu Fondo de Emergencia: Opciones Seguras y Accesibles

Una vez que empieces a ahorrar, la pregunta clave es dónde guardar ese dinero. El fondo de emergencia debe cumplir tres criterios fundamentales: ser seguro, líquido (fácilmente accesible) y separado de tus cuentas diarias. Evita la tentación de invertirlo en activos volátiles como acciones o criptomonedas, ya que su valor puede fluctuar drásticamente cuando más lo necesites.

1. Cuenta de Ahorros de Alto Rendimiento (HYSAs)

Esta es la opción más recomendada para la mayoría de las personas. Los HYSAs ofrecen tasas de interés significativamente más altas que las cuentas de ahorro tradicionales (en 2026, podrías ver tasas del 3-5% anual, dependiendo del mercado), mientras mantienen tu dinero seguro y accesible. Están aseguradas por agencias gubernamentales (como el Fondo de Garantía de Depósitos en España o la FDIC en EE. UU.) hasta un límite establecido (100.000€/250.000$).

Ventajas

✓ Alta liquidez: Acceso rápido a tus fondos, generalmente en 1-2 días hábiles.

✓ Seguridad: Protegidas por garantías de depósitos bancarios.

✓ Crecimiento: Generan intereses, lo que ayuda a combatir la inflación.

✓ Separación: Mantienen el dinero fuera de tu vista diaria, reduciendo la tentación de gastar.

Desventajas

✗ Tasas variables: Los tipos de interés pueden cambiar con el tiempo.

✗ Ligeramente menos accesibles que una cuenta corriente (transferencias no instantáneas).

2. Cuentas del Mercado Monetario (MMAs)

Similar a los HYSAs, las MMAs ofrecen tasas de interés competitivas y están aseguradas. A menudo vienen con la ventaja de una tarjeta de débito o la posibilidad de escribir cheques, lo que puede proporcionar un acceso ligeramente más rápido, aunque esto también podría aumentar la tentación de usar los fondos para gastos no esenciales.

3. Certificados de Depósito (CDs) Escalados

Los CDs ofrecen tasas de interés fijas más altas que las cuentas de ahorro, pero inmovilizan tu dinero por un período determinado. Para un fondo de emergencia, no se recomienda poner todo tu dinero en un solo CD a largo plazo. Sin embargo, una estrategia de «escalera de CDs» (CD laddering) puede ser una opción para una parte de tu fondo, especialmente si tienes un objetivo muy grande (más de 12 meses de gastos).

Por ejemplo, podrías dividir tu fondo en tres partes: un tercio en un HYSA, un tercio en un CD a 6 meses y un tercio en un CD a 12 meses. A medida que cada CD madura, puedes reinvertir o tener acceso a esos fondos. Esto equilibra el rendimiento con la accesibilidad, pero es más complejo y generalmente solo se considera para fondos muy grandes.

PUNTO CLAVE

La clave es la separación y la liquidez. Tu fondo de emergencia no debe estar en tu cuenta corriente habitual, donde es fácil gastarlo accidentalmente, ni en inversiones de alto riesgo que puedan perder valor rápidamente.

MANTENIMIENTO

Manteniendo y Reabasteciendo tu Fondo

Crear tu fondo de emergencia es un logro significativo, pero el trabajo no termina ahí. Es crucial saber cuándo y cómo usarlo, y lo más importante, cómo reabastecerlo una vez que lo has utilizado.

¿Cuándo Usar tu Fondo de Emergencia?

La respuesta es simple: solo para verdaderas emergencias. Esto significa situaciones que son:

- Inesperadas: No pudiste preverlas.

- Urgentes: Requieren atención inmediata.

- Necesarias: No puedes posponerlas o evitarlas, y si no las atiendes, las consecuencias serían graves.

Ejemplos: pérdida de empleo, una factura médica inesperada, una reparación urgente del coche o de tu equipo de trabajo, o una avería grave en el hogar. No ejemplos: unas vacaciones de último minuto, la oferta de un nuevo smartphone o la compra de un curso de programación que podrías haber presupuestado.

ADVERTENCIA

Nunca utilices tu fondo de emergencia para inversiones de alto riesgo, incluso si te parece una «oportunidad única». Su propósito es la seguridad, no el crecimiento agresivo. Comprometerlo te deja vulnerable.

Cómo Reabastecer tu Fondo Después de Usarlo

Si tienes que recurrir a tu fondo, tu prioridad número uno debe ser reabastecerlo lo antes posible. Trátalo con la misma urgencia que tendrías para pagar una deuda con intereses altos.

Lista de verificación para Reabastecer tu Fondo

☑ Prioridad máxima: Haz del reabastecimiento tu objetivo financiero principal hasta que el fondo esté completo de nuevo.

☑ Recorta gastos no esenciales: Vuelve a un presupuesto estricto, eliminando temporalmente cualquier gasto que no sea vital.

☑ Aumenta los ahorros automáticos: Si es posible, incrementa la cantidad que transfieres automáticamente a tu fondo cada mes.

☑ Busca ingresos extra: Retoma proyectos freelance o cualquier otra forma de generar ingresos adicionales y destínalos íntegramente al fondo.

☑ Vende artículos no deseados: Aprovecha cualquier oportunidad para convertir bienes en efectivo.

Revisión Anual y Ajustes

La vida cambia, y tus finanzas también. En 2026, acostúmbrate a revisar tu fondo de emergencia al menos una vez al año, o cada vez que haya un cambio significativo en tu vida (cambio de empleo, aumento de sueldo, mudanza, nacimiento de un hijo, etc.).

- Actualiza tus gastos esenciales: ¿Han cambiado tus costos de vida? ¿El alquiler ha subido? ¿Tienes nuevas suscripciones esenciales para el trabajo?

- Ajusta tu objetivo: Si tus gastos han aumentado, tu fondo de emergencia también debería crecer para mantener la misma cobertura.

- Evalúa tu situación laboral: Si has cambiado a un rol más volátil o a freelance, podrías considerar aumentar el número de meses de cobertura.

PUNTO CLAVE

Tu fondo de emergencia es un sistema vivo que requiere mantenimiento. No es una meta que se alcanza una vez y se olvida. La vigilancia y la adaptabilidad son clave para su eficacia a largo plazo.

ESCENARIOS REALES

Casos de Uso Reales para Desarrolladores en 2026

Para ilustrar la importancia de un fondo de emergencia, veamos algunos escenarios comunes que un desarrollador podría enfrentar en 2026, y cómo un fondo sólido puede marcar la diferencia.

Caso 1: Despido Inesperado en una Startup

Situación

Ana, desarrolladora Full-stack con 5 años de experiencia, trabaja en una startup prometedora. En abril de 2026, la startup pierde una ronda de financiación crucial y realiza recortes masivos, incluyendo su puesto.

Con Fondo de Emergencia

Ana tiene 8 meses de gastos cubiertos (13.200€). Puede tomarse 2-3 meses para refrescar sus habilidades, asistir a conferencias, actualizar su portfolio y buscar el puesto ideal sin estrés. Incluso rechaza una oferta poco atractiva para esperar una mejor.

Sin Fondo de Emergencia

Ana entra en pánico. Acepta el primer trabajo que encuentra en 2 semanas, incluso si el salario es bajo y el rol no es de su agrado, solo para cubrir sus gastos. Su salud mental se resiente y su desarrollo profesional se estanca.

Caso 2: Avería Crítica del Equipo para un Freelancer

Situación

Carlos, desarrollador freelance, sufre una avería total de su ordenador principal en julio de 2026. Necesita uno nuevo urgentemente para cumplir con los plazos de sus clientes.

Con Fondo de Emergencia

Carlos usa 2.500€ de su fondo para comprar un nuevo equipo de alta gama el mismo día. No pierde tiempo de trabajo y sigue entregando a tiempo, manteniendo la confianza de sus clientes.

Sin Fondo de Emergencia

Carlos tiene que pedir un préstamo personal con intereses elevados o usar una tarjeta de crédito, lo que afecta su flujo de caja y su rentabilidad. Además, pierde días de trabajo valiosos y arriesga su reputación profesional.

Caso 3: Emergencia Médica Familiar

Situación

María, desarrolladora Backend, necesita viajar de urgencia a otro país en noviembre de 2026 para atender a un familiar enfermo. Los billetes son caros y el seguro no cubre todos los gastos médicos.

Con Fondo de Emergencia

María saca 3.000€ de su fondo para cubrir el viaje y los gastos iniciales. Puede concentrarse en su familia sin preocupaciones financieras adicionales, sabiendo que su estabilidad económica no se ve comprometida.

Sin Fondo de Emergencia

María debe pedir dinero prestado a amigos o familiares, o usar su tarjeta de crédito, lo que añade una carga financiera y emocional a una situación ya difícil.

Estos ejemplos demuestran que, si bien el camino del desarrollador puede ser lucrativo, no está exento de riesgos. Un fondo de emergencia no elimina los problemas, pero te proporciona los recursos para afrontarlos con resiliencia y sin comprometer tu futuro financiero.

Preguntas Frecuentes sobre el Fondo de Emergencia

Q. ¿Es el fondo de emergencia lo mismo que mis ahorros para la jubilación?

No, son completamente diferentes. El fondo de emergencia es para gastos inesperados a corto plazo, mientras que los ahorros para la jubilación son inversiones a largo plazo con un objetivo diferente y a menudo con penalizaciones por retiro anticipado. Nunca debes mezclar ambos.

Q. ¿Qué hago si tengo deudas de tarjeta de crédito con intereses altos?

Muchos expertos recomiendan tener un pequeño fondo inicial de 1.000€-2.000€ y luego concentrarse en pagar las deudas de alto interés antes de construir el fondo completo. Una vez eliminadas las deudas, puedes dedicar todos tus esfuerzos a completar el fondo de emergencia.

Q. ¿Puedo invertir mi fondo de emergencia para que crezca más rápido?

No, el fondo de emergencia debe ser seguro y líquido. Invertirlo en el mercado de valores o criptomonedas lo expone a la volatilidad, lo que significa que podría perder valor justo cuando lo necesites. Prioriza la seguridad sobre el crecimiento para este fondo específico.

Q. ¿Qué pasa si mis gastos mensuales varían mucho como freelancer?

Si tus ingresos y gastos son variables, calcula tus gastos esenciales utilizando un promedio de los últimos 6-12 meses, o utiliza la cifra más alta en un mes «normal» para ser conservador. Para mayor seguridad, considera apuntar a 9-12 meses de cobertura en lugar de 3-6.

¡Construye tu Resiliencia Financiera en 2026!

Crear un fondo de emergencia sólido es uno de los pasos más importantes que puedes dar para proteger tu futuro financiero como desarrollador. Te proporciona la tranquilidad, la flexibilidad y la libertad para tomar decisiones informadas, incluso frente a la adversidad. No esperes a que ocurra una emergencia; empieza a construir tu red de seguridad hoy mismo. En Kwonsejo, creemos en empoderar a los desarrolladores para que prosperen en todos los aspectos de sus vidas, y la estabilidad financiera es un pilar fundamental de ello.

¿Tienes alguna pregunta sobre tu fondo de emergencia o quieres compartir tus estrategias de ahorro? ¡Déjalas en los comentarios! Tu experiencia puede ayudar a otros miembros de la comunidad Kwonsejo.

Artículos relacionados

- [Finanzas & Inversión] Presupuesto Personal y Estrategias de Ahorro para Desarrolladores en 2026

- [Finanzas & Inversión] Guía para Desarrolladores: Cómo Alcanzar la Independencia Financiera (FIRE) en 2026

- [Finanzas & Inversión] Planificación de la Jubilación para Desarrolladores en 2026: Asegura tu Futuro Financiero