RESUMEN

Planificación de la Jubilación para Desarrolladores en 2026: Asegura tu Futuro Financiero

Una guía esencial para desarrolladores sobre cómo empezar a planificar su jubilación, explorando opciones de inversión y estrategias para un futuro financiero seguro.

Keywords: Jubilación, Inversión, Ahorro

ÍNDICE

1. Introducción: Por Qué la Jubilación es Crucial para Desarrolladores

2. Entiende tus Metas de Jubilación: Define Tu Futuro

3. Vehículos de Ahorro e Inversión para el Retiro

4. Estrategias de Inversión a Largo Plazo: Construyendo Riqueza

5. Optimización Fiscal de tus Inversiones para la Jubilación

6. Casos Prácticos: Planificación de la Jubilación en Diferentes Etapas de Carrera

7. Advertencias y Consideraciones Importantes

8. Preguntas Frecuentes (FAQ)

1. Introducción: Por Qué la Jubilación es Crucial para Desarrolladores

Como desarrollador, tu carrera puede ofrecer salarios competitivos y oportunidades de crecimiento impresionantes. Sin embargo, la naturaleza acelerada de la industria tecnológica, con sus constantes cambios y la presión por mantenerse actualizado, a menudo lleva a pensar en la jubilación de una manera diferente. No se trata solo de dejar de trabajar a los 65 años, sino de alcanzar la independencia financiera que te permita elegir cuándo y cómo quieres trabajar, o si quieres dedicarte a tus pasiones sin la necesidad de un sueldo fijo. En Kwonsejo, entendemos que tu futuro financiero es tan importante como tu próximo proyecto de código, y por ello, en este artículo de 2026, te ofrecemos una guía práctica y detallada para que comiences a construir ese futuro desde hoy.

La planificación de la jubilación es un pilar fundamental de las finanzas personales que a menudo se pospone. Muchos desarrolladores, inmersos en la emoción de la innovación y los proyectos desafiantes, pueden subestimar la importancia de empezar a ahorrar e invertir temprano. Los años pasan rápidamente, y el interés compuesto es tu mejor aliado. Cada año que pospones el ahorro, pierdes el potencial de crecimiento exponencial de tus inversiones. Por ejemplo, si un desarrollador de 25 años invierte 300 euros al mes con un rendimiento anual del 7%, podría acumular más de 1.2 millones de euros para los 65 años. Si espera hasta los 35 años para empezar, con la misma inversión y rendimiento, solo alcanzaría unos 550.000 euros. La diferencia es abismal: casi 700.000 euros menos por una década de retraso.

Además, la industria tecnológica es conocida por su ritmo exigente. Muchos desarrolladores experimentan el «burnout» o simplemente desean un cambio de ritmo antes de la edad de jubilación tradicional. Una sólida planificación financiera te brinda la flexibilidad de tomar decisiones de carrera basadas en tus intereses y bienestar, no solo en la necesidad económica. Este artículo te proporcionará las herramientas y el conocimiento necesarios para diseñar un plan de jubilación robusto y adaptado a tu perfil de desarrollador en el panorama financiero de 2026.

PUNTO CLAVE

Comenzar a planificar tu jubilación lo antes posible es la estrategia más efectiva. El poder del interés compuesto se maximiza con el tiempo, convirtiendo pequeñas contribuciones tempranas en sumas significativas a largo plazo.

2. Entiende tus Metas de Jubilación: Define Tu Futuro

Antes de sumergirte en productos financieros y estrategias de inversión, es crucial definir qué significa la jubilación para ti. ¿A qué edad te gustaría retirarte? ¿Qué tipo de vida deseas llevar? Responder a estas preguntas te ayudará a establecer objetivos financieros claros y cuantificables.

2.1. ¿Cuándo Quieres Jubilarte?

La edad de jubilación varía ampliamente. Algunos sueñan con una jubilación temprana a los 50 o 55 años, mientras que otros están cómodos trabajando hasta los 65 o más. Como desarrollador, podrías optar por una «semi-jubilación», trabajando en proyectos de consultoría o pasiones personales. Tu edad objetivo de jubilación influirá directamente en la cantidad de años que tienes para ahorrar y la agresividad de tus inversiones.

Considera los siguientes escenarios:

Jubilación Temprana (ej. 50-55 años)

Requiere ahorros significativos y una estrategia de inversión más agresiva desde el principio. Es común entre desarrolladores que buscan la independencia financiera (FIRE).

Jubilación Tradicional (ej. 60-65 años)

Permite un enfoque más equilibrado, aprovechando un horizonte de inversión más largo con una mezcla de activos de crecimiento y estabilidad.

Jubilación Flexible (más allá de los 65)

Puedes seguir trabajando a tiempo parcial o en consultoría. Esto reduce la presión sobre tus ahorros y permite que tus inversiones sigan creciendo.

2.2. ¿Cuánto Necesitas para Vivir en la Jubilación?

Estima tus gastos futuros. Si bien algunos gastos pueden disminuir (hipoteca pagada, transporte al trabajo), otros pueden aumentar (salud, viajes, pasatiempos). Una regla general es que necesitarás entre el 70% y el 80% de tus ingresos pre-jubilación para mantener tu estilo de vida. Sin embargo, una estimación más precisa implica crear un presupuesto de jubilación.

Un método popular para estimar el capital necesario para la jubilación es la Regla del 4%. Esta regla sugiere que puedes retirar el 4% de tu cartera de inversiones ajustado por inflación cada año sin agotar tus fondos durante un período de 30 años. Para calcular el capital total que necesitas, multiplica tus gastos anuales deseados en la jubilación por 25. Por ejemplo, si estimas que necesitarás 40.000 euros al año para vivir cómodamente, tu objetivo de ahorro sería de 1.000.000 euros (40.000 × 25).

PUNTO CLAVE

La inflación es un factor crítico. Tus 40.000 euros anuales de hoy tendrán menos poder adquisitivo en 20 o 30 años. Asegúrate de que tus cálculos tengan en cuenta una tasa de inflación razonable, por ejemplo, el 3% anual.

2.3. Herramientas y Calculadoras de Jubilación

Existen numerosas calculadoras en línea que te ayudarán a estimar cuánto necesitas ahorrar. Estas herramientas suelen pedirte tu edad actual, edad de jubilación deseada, ahorros actuales, contribuciones mensuales y una tasa de rendimiento esperada. Algunas incluso te permiten ajustar por inflación. Utilizar estas herramientas te dará una visión clara de si estás en el camino correcto o si necesitas ajustar tus contribuciones o estrategias de inversión.

Aquí tienes un ejemplo simplificado de cómo podrías estimar tu objetivo usando una calculadora:

EXPLICACIÓN DEL CÓDIGO

Este fragmento de código JavaScript ilustra un cálculo básico del valor futuro de una inversión periódica, considerando una tasa de interés y un número de periodos. Es un ejemplo conceptual de cómo funcionan las calculadoras de jubilación.

function calcularValorFuturo(contribucionMensual, tasaAnual, anos) {

const tasaMensual = tasaAnual / 12 / 100; // Tasa mensual en decimal

const numPagos = anos * 12; // Número total de pagos

let valorFuturo = 0;

if (tasaMensual === 0) {

valorFuturo = contribucionMensual * numPagos;

} else {

// Fórmula del valor futuro de una anualidad ordinaria

valorFuturo = contribucionMensual * (((1 + tasaMensual)**numPagos - 1) / tasaMensual);

}

return valorFuturo.toFixed(2);

}

// Ejemplo de uso para un desarrollador de 25 años ahorrando 300 euros/mes hasta los 65 (40 años)

const contribucion = 300; // euros mensuales

const rendimiento = 7; // % anual

const anosHastaJubilacion = 40; // años

const totalEstimado = calcularValorFuturo(contribucion, rendimiento, anosHastaJubilacion);

console.log(`Con una contribución mensual de ${contribucion}€ y un rendimiento anual del ${rendimiento}%,

tu ahorro estimado para la jubilación en ${anosHastaJubilacion} años será de ${totalEstimado}€.`);

// Salida esperada: "Con una contribución mensual de 300€ y un rendimiento anual del 7%,

// tu ahorro estimado para la jubilación en 40 años será de 719266.07€." (Este es un ejemplo simplificado sin inflación ni impuestos)

Este cálculo es simplificado y no considera la inflación ni los impuestos, pero ilustra el principio. Una calculadora real sería más compleja.

3. Vehículos de Ahorro e Inversión para el Retiro

Una vez que tengas claras tus metas, el siguiente paso es elegir los vehículos adecuados para acumular tus ahorros de jubilación. Existen diversas opciones, cada una con sus propias ventajas y consideraciones fiscales.

3.1. Planes de Pensiones o Fondos de Retiro

Estos son productos diseñados específicamente para el ahorro a largo plazo con miras a la jubilación, y a menudo ofrecen importantes ventajas fiscales. Dependiendo de tu país, pueden tener diferentes nombres (ej. 401(k) y IRA en EE. UU., Planes de Pensiones en España, AFORES en México, Fondos de Pensiones en Chile, etc.).

Características Clave de los Planes de Pensiones

Ventajas Fiscales — Las contribuciones suelen ser deducibles de impuestos, y los rendimientos crecen libres de impuestos hasta el momento del retiro.

Ahorro Compulsivo — Una vez que configuras contribuciones automáticas, el ahorro se vuelve parte de tu rutina y es menos probable que lo desvíes para otros gastos.

Restricciones de Retiro — Generalmente, el dinero no se puede retirar sin penalización antes de una cierta edad (ej. 59.5 años en EE. UU., o edad de jubilación legal en otros países), lo que fomenta el ahorro a largo plazo.

Si tu empleador ofrece un plan de pensiones, especialmente si incluye una contribución equivalente (matching contribution), es una de las mejores opciones. Esencialmente, es dinero gratis para tu jubilación. Asegúrate de contribuir al menos lo suficiente para obtener la contribución máxima de tu empleador.

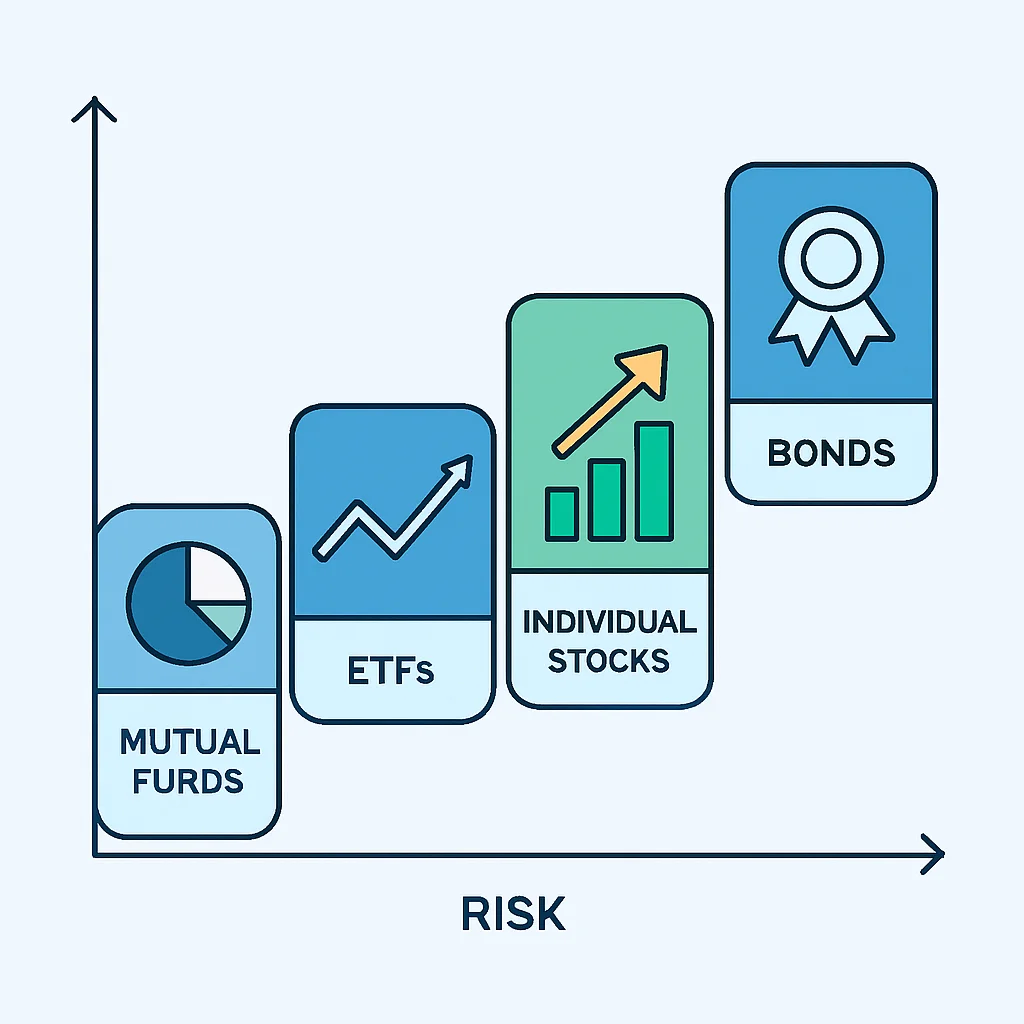

3.2. Cuentas de Inversión Individuales (Brokerage Accounts)

Además de los planes específicos de jubilación, puedes abrir una cuenta de corretaje (brokerage account) para invertir en una variedad de activos. Estas cuentas no suelen tener las mismas ventajas fiscales que los planes de pensiones, pero ofrecen mayor flexibilidad en cuanto a los retiros y la elección de inversiones.

Puedes invertir en:

- Fondos Indexados y ETFs (Exchange Traded Funds): Son excelentes para la diversificación y tienen comisiones bajas. Siguen el rendimiento de un índice de mercado (ej. S&P 500), lo que los hace ideales para inversores pasivos a largo plazo.

- Acciones Individuales: Ofrecen un potencial de mayor rendimiento, pero también mayor riesgo. Requieren más investigación y monitoreo.

- Bonos: Generalmente menos volátiles que las acciones, ofrecen ingresos fijos y pueden equilibrar una cartera.

- Bienes Raíces: A través de REITs (Real Estate Investment Trusts) o inversiones directas, pueden proporcionar ingresos por alquiler y apreciación del capital.

PUNTO CLAVE

Para la mayoría de los desarrolladores, una combinación de planes de pensiones patrocinados por el empleador (aprovechando el matching) y cuentas de inversión individuales diversificadas es la estrategia óptima.

3.3. Cuentas de Ahorro de Alto Rendimiento

Si bien no son vehículos de inversión a largo plazo para la jubilación, las cuentas de ahorro de alto rendimiento son excelentes para tu fondo de emergencia y para el dinero que planeas usar en el corto a mediano plazo (ej. pago inicial de una vivienda, vacaciones). Ofrecen tasas de interés significativamente más altas que las cuentas de ahorro tradicionales, aunque aún por debajo de la inflación en muchos casos. Mantener una parte de tus ahorros en estas cuentas te proporciona liquidez y seguridad.

4. Estrategias de Inversión a Largo Plazo: Construyendo Riqueza

Una vez que has elegido tus vehículos de inversión, necesitas una estrategia para gestionarlos. La inversión a largo plazo para la jubilación se beneficia de la paciencia, la diversificación y un enfoque disciplinado.

4.1. Diversificación: No Pongas Todos los Huevos en la Misma Cesta

La diversificación es la piedra angular de una inversión inteligente. Implica distribuir tus inversiones entre diferentes tipos de activos (acciones, bonos, bienes raíces), diferentes sectores de la economía y diferentes geografías. Esto reduce el riesgo general de tu cartera. Si un sector o mercado tiene un mal rendimiento, otros podrían estar funcionando bien, compensando las pérdidas.

Por ejemplo, una cartera bien diversificada para un desarrollador joven podría incluir:

- 70% Acciones Globales: A través de ETFs que replican índices mundiales (ej. MSCI World), para exposición a empresas de tecnología, salud, consumo, etc., de diferentes países.

- 20% Bonos: Bonos del gobierno o corporativos de alta calidad para estabilidad y menor volatilidad.

- 10% Bienes Raíces (REITs): Para diversificación adicional y potencial de ingresos.

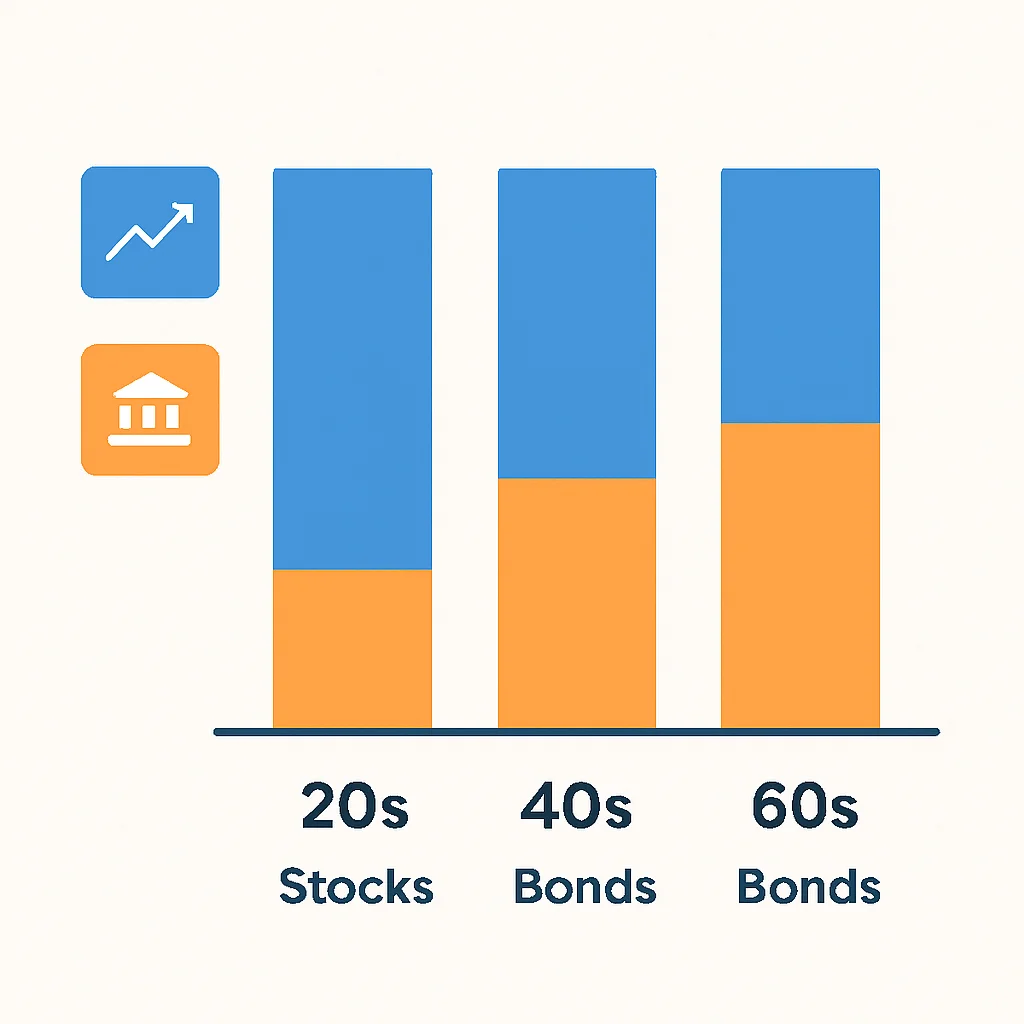

A medida que te acercas a la jubilación, generalmente querrás reducir tu exposición a activos más volátiles (acciones) y aumentar tu participación en activos más estables (bonos), un proceso conocido como desplazamiento de riesgo o «target-date funds» automatizados.

4.2. Inversión Pasiva y el Poder de los Fondos Indexados

Para la mayoría de los desarrolladores ocupados, la inversión pasiva es una estrategia superior a intentar «ganarle al mercado» seleccionando acciones individuales. Los fondos indexados y ETFs replican el rendimiento de un índice de mercado completo, como el S&P 500, con comisiones muy bajas. Históricamente, el mercado de valores global ha tendido al alza a largo plazo, superando a la mayoría de los gestores de fondos activos después de comisiones.

Considera invertir en un ETF de acumulación que siga un índice global de acciones. Esto significa que los dividendos se reinvierten automáticamente, lo que potencia el interés compuesto.

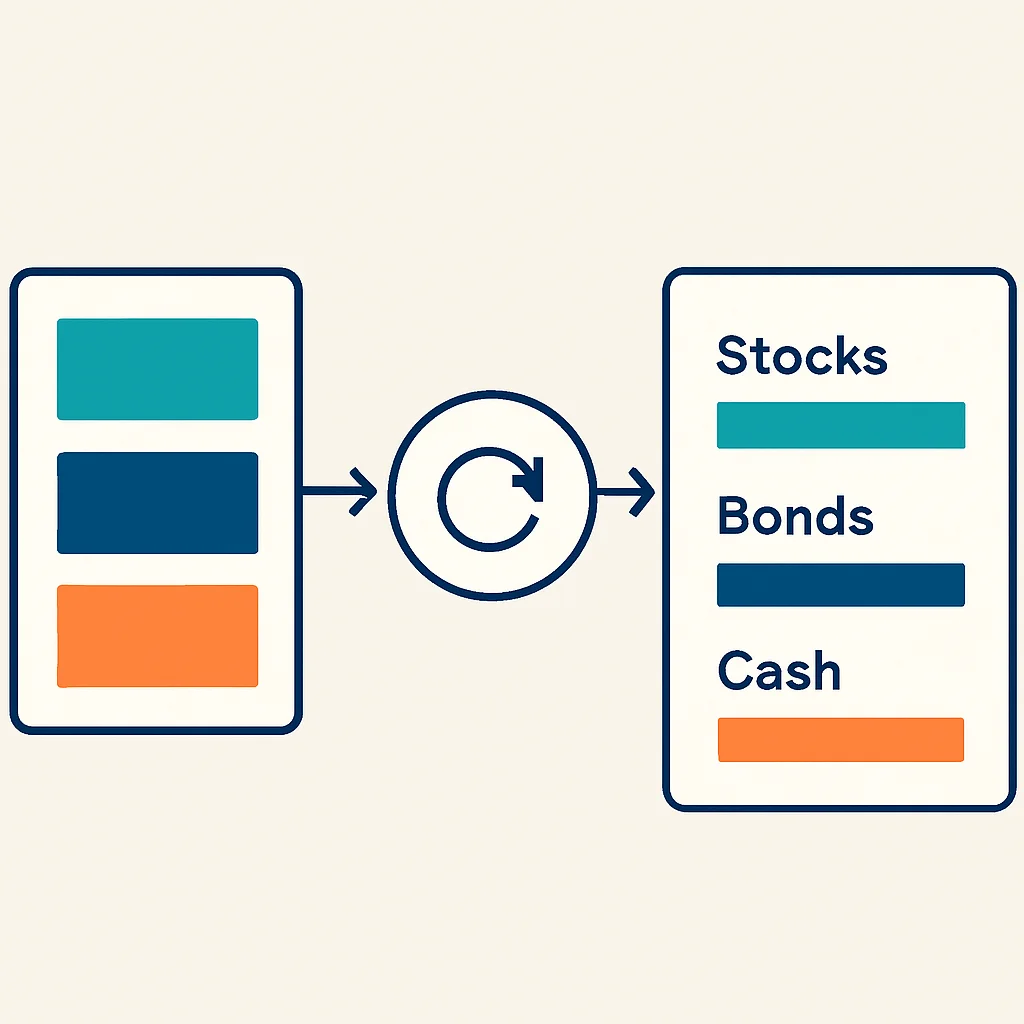

4.3. Rebalanceo de Cartera

Con el tiempo, el rendimiento de tus diferentes activos hará que tu asignación original cambie. Si las acciones han tenido un buen año, su porcentaje en tu cartera podría aumentar más allá de tu objetivo. El rebalanceo consiste en vender los activos que han subido y comprar los que han bajado para volver a tu asignación original. Esto te ayuda a mantener tu nivel de riesgo deseado y a «comprar barato y vender caro» de forma sistemática.

Puedes rebalancear tu cartera una vez al año, o cuando un tipo de activo se desvía en un porcentaje determinado (ej. 5%) de tu asignación objetivo.

4.4. Errores Comunes a Evitar

PROBLEMA 01

Intentar predecir el mercado (Market Timing)

Intentar comprar cuando el mercado está bajo y vender cuando está alto es extremadamente difícil, incluso para profesionales. La mayoría de los inversores que lo intentan terminan con rendimientos inferiores.

SOLUCIÓN

Adopta una estrategia de «costo promedio en dólares» (DCA): invierte una cantidad fija regularmente, sin importar cómo esté el mercado. Esto te permite comprar más cuando los precios son bajos y menos cuando son altos, promediando tu costo.

PROBLEMA 02

Pánico y ventas en caídas del mercado

Las caídas del mercado son inevitables. Vender tus inversiones durante una caída convierte pérdidas temporales en permanentes y te impide recuperarte cuando el mercado se recupera.

SOLUCIÓN

Mantén la calma y mantente invertido. Recuerda que la inversión para la jubilación es un maratón, no un sprint. Las caídas son oportunidades para comprar más barato.

5. Optimización Fiscal de tus Inversiones para la Jubilación

Los impuestos pueden tener un impacto significativo en el crecimiento de tus ahorros para la jubilación. Conocer las ventajas fiscales de los diferentes vehículos de inversión es crucial para maximizar tus rendimientos netos.

5.1. Ventajas Fiscales de los Planes de Pensiones

Como mencionamos, los planes de pensiones suelen ofrecer beneficios fiscales. En muchos países, las contribuciones son deducibles de tu base imponible, lo que reduce tus impuestos actuales. Además, los rendimientos crecen libres de impuestos hasta que retiras el dinero en la jubilación. Esto significa que no pagas impuestos anualmente sobre las ganancias, lo que permite que el interés compuesto actúe de manera más potente.

Por ejemplo, si un desarrollador en España contribuye 1.500 euros anuales a su plan de pensiones (límite máximo en 2026), y su tipo marginal de IRPF es del 30%, podría ahorrarse 450 euros en impuestos ese año. Este dinero se puede reinvertir o usar para otros fines, pero el beneficio principal es la postergación fiscal.

5.2. Estrategias para Minimizar Impuestos en Cuentas de Inversión

Para tus cuentas de corretaje tradicionales, donde las ganancias están sujetas a impuestos anualmente o al vender:

- Inversión a Largo Plazo: Mantén tus inversiones por más de un año para calificar para tasas de impuestos sobre ganancias de capital a largo plazo, que suelen ser más bajas que las de corto plazo.

- Harvesting de Pérdidas Fiscales: Si tienes inversiones con pérdidas, puedes venderlas para compensar ganancias de capital o incluso una parte de tus ingresos ordinarios, reduciendo tu factura fiscal. Luego puedes reinvertir en un activo similar (pero no idéntico para evitar la regla del «wash sale»).

- Elegir Fondos Fiscalmente Eficientes: Los ETFs suelen ser más eficientes fiscalmente que los fondos mutuos activos, ya que generan menos eventos imponibles (como distribuciones de ganancias de capital).

PUNTO CLAVE

Siempre consulta a un asesor fiscal para entender las leyes específicas de tu país y cómo aplicarlas a tu situación personal. Las leyes fiscales cambian, y lo que es válido en 2026 puede no serlo en el futuro.

6. Casos Prácticos: Planificación de la Jubilación en Diferentes Etapas de Carrera

Veamos cómo la planificación de la jubilación puede variar según tu etapa de vida y carrera como desarrollador.

6.1. Desarrollador Joven (25 años): El Poder del Comienzo Temprano

Caso de Uso: Laura, Desarrolladora Frontend

Laura, de 25 años, acaba de conseguir su primer trabajo bien remunerado. Su objetivo es jubilarse a los 60 años con 1.5 millones de euros.

Estrategia: Con 35 años por delante, Laura tiene un horizonte de inversión largo y puede permitirse una cartera más agresiva. Decide contribuir el máximo posible a su plan de pensiones de empresa (aprovechando el matching del 50% hasta el 6% de su salario) y el resto a un fondo indexado global en una cuenta de corretaje. Su asignación inicial es 80% acciones, 20% bonos.

Cifras: Si Laura gana 40.000 euros anuales y contribuye el 10% (4.000€) a su plan de empresa (con 1.200€ de matching) y otros 200€ al mes (2.400€ anuales) a su cuenta de inversión, invierte un total de 7.600 euros anuales. Con un rendimiento anual promedio del 7%, para cuando cumpla 60 años, podría tener aproximadamente 1.4 millones de euros.

6.2. Desarrollador de Mediana Carrera (40 años): Acelerar el Ahorro

Caso de Uso: Carlos, Arquitecto de Software

Carlos, de 40 años, ha estado ahorrando esporádicamente. Ahora quiere ponerse al día y retirarse a los 65 años con 2 millones de euros.

Estrategia: Carlos tiene 25 años para invertir, lo que sigue siendo un buen horizonte. Necesitará aumentar agresivamente sus contribuciones. Decide maximizar sus contribuciones a su plan de empresa y abrir una cuenta de inversión adicional para ETFs de crecimiento. Su asignación es 70% acciones, 30% bonos, con un plan de reducir las acciones a medida que se acerque la jubilación.

Cifras: Si Carlos tiene ya 200.000 euros ahorrados y necesita alcanzar 2 millones en 25 años, con un rendimiento del 7%, necesitará contribuir unos 2.700 euros mensuales (32.400 euros anuales). Esto puede requerir ajustar su estilo de vida o buscar ingresos adicionales, como proyectos freelance.

6.3. Desarrollador Senior (55 años): Preservar y Generar Ingresos

Caso de Uso: Sofía, CTO

Sofía, de 55 años, planea jubilarse en 10 años. Ha acumulado una cartera considerable y ahora su objetivo es proteger su capital y generar ingresos.

Estrategia: Con un horizonte de inversión más corto, Sofía necesita reducir el riesgo. Su cartera se rebalancea a una asignación más conservadora: 40% acciones, 60% bonos y otros activos de renta fija. También considera mover una parte de su dinero a productos que garanticen ingresos, como anualidades, aunque con cautela por sus comisiones.

Cifras: Si Sofía tiene 1.8 millones de euros y necesita alcanzar 2.2 millones en 10 años, con un rendimiento más conservador del 5%, necesitaría seguir contribuyendo unos 2.000 euros mensuales para alcanzar su objetivo. Su enfoque principal es la preservación del capital y la generación de ingresos estables una vez jubilada.

7. Advertencias y Consideraciones Importantes

La planificación de la jubilación implica navegar por un futuro incierto. Es vital ser consciente de los riesgos y factores externos que pueden influir en tus planes.

ADVERTENCIA

Volatilidad del Mercado: Los mercados financieros pueden experimentar fluctuaciones significativas. Prepárate para ver el valor de tus inversiones subir y bajar. Mantener la calma y seguir tu plan a largo plazo es crucial.

ADVERTENCIA

Inflación: La inflación constante reducirá el poder adquisitivo de tu dinero con el tiempo. Asegúrate de que tus inversiones busquen un rendimiento que supere la inflación para mantener o aumentar tu poder de compra.

ADVERTENCIA

Cambios en la Legislación Fiscal: Las leyes fiscales pueden cambiar, afectando los beneficios de tus planes de pensiones o la tributación de tus inversiones. Mantente informado y consulta a un profesional.

ADVERTENCIA

Gastos de Salud Imprevistos: A medida que envejeces, los gastos de salud pueden aumentar. Asegúrate de tener un plan de seguro médico robusto y considera destinar fondos específicos para este propósito.

Es importante revisar tu plan de jubilación al menos una vez al año o después de eventos importantes en tu vida (cambio de trabajo, matrimonio, nacimiento de hijos, etc.). Ajusta tus contribuciones, asignación de activos y metas según sea necesario.

Preguntas Frecuentes (FAQ)

Q. ¿Cuándo debo empezar a planificar mi jubilación?

Cuanto antes, mejor. El interés compuesto es tu mayor aliado, y empezar en tus 20s o 30s puede significar una diferencia de cientos de miles de euros en tu fondo de jubilación.

Q. ¿Cuánto debo ahorrar para mi jubilación?

Una meta común es el 15% de tus ingresos brutos, pero esto puede variar según tu edad, ingresos actuales y la edad deseada de jubilación. Utiliza calculadoras de jubilación para obtener una estimación personalizada.

Q. ¿Qué tipo de inversiones son las mejores para la jubilación?

Para la mayoría de los inversores a largo plazo, una cartera diversificada de fondos indexados o ETFs de bajo costo que cubran el mercado global de acciones y bonos es altamente efectiva. Consulta a un asesor para una estrategia personalizada.

Q. ¿Debo priorizar mi plan de pensiones de empresa o una cuenta de inversión personal?

Siempre prioriza tu plan de pensiones de empresa si tu empleador ofrece una contribución equivalente (matching). Es dinero «gratis». Después de eso, considera maximizar las contribuciones a cuentas con ventajas fiscales y luego a cuentas de inversión personales.

Q. ¿Qué es la Regla del 4% para la jubilación?

La Regla del 4% sugiere que puedes retirar el 4% de tu cartera de inversiones anualmente, ajustado por inflación, y tus fondos deberían durar al menos 30 años. Es una guía para estimar cuánto capital necesitas para tu jubilación.

Cierre: Asegura tu Futuro Financiero con Kwonsejo

La planificación de la jubilación no es una tarea que se haga una sola vez, sino un proceso continuo de aprendizaje, ajuste y disciplina. Como desarrollador, tienes una ventaja significativa: la capacidad de aplicar una mentalidad lógica y orientada a soluciones a tus finanzas, combinada con un potencial de ingresos sólido. En 2026, las herramientas y la información están más accesibles que nunca para que tomes el control de tu futuro financiero.

Recuerda los puntos clave:

- Empieza Temprano: El tiempo es tu activo más valioso.

- Define Tus Metas: Cuantifica lo que necesitas y cuándo lo necesitas.

- Diversifica: Distribuye tus inversiones para mitigar el riesgo.

- Optimiza Fiscalmente: Aprovecha las ventajas que ofrecen los vehículos de ahorro para la jubilación.

- Sé Disciplinado y Revisa tu Plan: Mantén tus contribuciones y ajusta tu estrategia según sea necesario.

En Kwonsejo, estamos comprometidos a proporcionarte la información más relevante y práctica para que tomes decisiones informadas sobre tu vida y tu dinero. Tu futuro financiero está en tus manos, y con una planificación cuidadosa, puedes construir la jubilación que siempre has soñado. No lo pospongas más; empieza hoy.

¡Gracias por leer y planificar tu futuro con Kwonsejo!

Esperamos que esta guía te haya proporcionado una base sólida para comenzar o mejorar tu planificación de jubilación. Invertir en tu futuro es la mejor decisión que puedes tomar.

¿Preguntas? Déjalas en los comentarios y te ayudaremos a descifrar tu camino hacia la independencia financiera.