RESUMEN

Robo-Advisors para Desarrolladores en 2026

Invierte de forma inteligente y sin esfuerzo con la automatización.

Keywords: Robo-advisors, Inversión automatizada, Finanzas personales

ÍNDICE

1. Introducción: La Inversión Inteligente para Desarrolladores

2. ¿Qué Son los Robo-Advisors y Por Qué son Ideales para Desarrolladores?

3. Cómo Funcionan los Robo-Advisors: El Algoritmo Detrás de la Inversión

4. Plataformas Líderes de Robo-Advisors en 2026

5. Primeros Pasos para Invertir con un Robo-Advisor

6. Estrategias Avanzadas para Desarrolladores con Robo-Advisors

7. Riesgos y Consideraciones Importantes

8. Preguntas Frecuentes (FAQ)

INTRODUCCIÓN

La Inversión Inteligente para Desarrolladores

En el dinámico mundo de la tecnología, los desarrolladores somos conocidos por nuestra habilidad para construir, optimizar y automatizar. Sin embargo, cuando se trata de finanzas personales e inversión, a menudo nos encontramos con un panorama complejo y que consume mucho tiempo, lo cual puede ser un obstáculo para quienes prefieren centrarse en su código y proyectos.

La inversión tradicional puede parecer una tarea desalentadora, llena de jerga financiera, decisiones emocionales y la necesidad de un monitoreo constante. Aquí es donde entran en juego los robo-advisors, una solución tecnológica que promete simplificar y automatizar el proceso de inversión, haciéndolo accesible y eficiente para profesionales ocupados como nosotros.

En 2026, los robo-advisors han evolucionado significativamente, ofreciendo capacidades más sofisticadas y una mayor integración. Este artículo está diseñado como una guía práctica para desarrolladores que buscan tomar el control de sus finanzas sin sacrificar su valioso tiempo. Exploraremos qué son los robo-advisors, cómo funcionan, cuáles son las plataformas líderes, cómo empezar y cómo podemos aprovechar nuestra mentalidad de automatización para optimizar aún más nuestras estrategias de inversión.

«La automatización es la clave del éxito en el desarrollo de software y ahora, también en la gestión de nuestras finanzas.»

PUNTO CLAVE

Los robo-advisors son plataformas de inversión digital que utilizan algoritmos para gestionar carteras de forma automatizada, optimizando la diversificación y el reequilibrio con poca o ninguna intervención humana, lo que los convierte en una herramienta ideal para desarrolladores que buscan eficiencia.

GUÍA PRINCIPAL

¿Qué Son los Robo-Advisors y Por Qué son Ideales para Desarrolladores?

Un robo-advisor es esencialmente un asesor financiero digital. En lugar de un ser humano, un algoritmo sofisticado se encarga de construir, gestionar y reequilibrar tu cartera de inversiones basándose en tus objetivos financieros, tolerancia al riesgo y horizonte temporal. Estas plataformas surgieron como una alternativa de bajo costo y alta eficiencia a los asesores financieros tradicionales.

El Atractivo de la Automatización para la Mente del Desarrollador

Para un desarrollador, la idea de un sistema automatizado que maneja una tarea compleja con lógica predefinida es intrínsecamente atractiva. Los robo-advisors ofrecen varios beneficios clave que resuenan profundamente con nuestra forma de pensar y trabajar:

Beneficios Clave para Desarrolladores

Eficiencia y Ahorro de Tiempo — Elimina la necesidad de investigar acciones, fondos o monitorear el mercado constantemente. Una vez configurado, el sistema se encarga de todo.

Bajos Costos — Las comisiones de los robo-advisors son significativamente más bajas que las de los asesores humanos, generalmente entre 0.25% y 0.50% anual sobre los activos gestionados, en comparación con el 1% o más de los asesores tradicionales. Esto significa más dinero trabajando para ti a largo plazo.

Objetividad y Menos Emociones — Los algoritmos no se dejan llevar por el pánico del mercado o la euforia. Siguen una estrategia disciplinada, lo que es crucial para el éxito a largo plazo.

Diversificación Automática — Construyen carteras diversificadas con ETFs (fondos cotizados en bolsa) y fondos indexados, que ofrecen exposición a múltiples mercados y sectores, reduciendo el riesgo.

Reequilibrio Automático — Cuando tu cartera se desvía de tu asignación de activos objetivo debido a los movimientos del mercado, el robo-advisor la reequilibra automáticamente para mantener tu perfil de riesgo deseado.

Accesibilidad — Muchos robo-advisors tienen requisitos de inversión mínima bajos, lo que los hace accesibles para inversores con diferentes niveles de capital.

Transparencia — Las plataformas suelen ofrecer paneles de control intuitivos que muestran exactamente dónde está invertido tu dinero y cómo está rindiendo, información que un desarrollador valora.

Mientras que un asesor financiero tradicional podría cobrar una tarifa anual del 1% al 2% por activos bajo gestión, un robo-advisor como Betterment o Wealthfront (plataformas populares en EE. UU.) podría cobrar entre 0.25% y 0.40%. Para una cartera de 100,000 euros, esto representa un ahorro de entre 600 y 1,750 euros al año, que se reinvierten y capitalizan a lo largo del tiempo, haciendo una diferencia sustancial en el crecimiento de tu patrimonio.

PUNTO CLAVE

Los robo-advisors capitalizan la preferencia del desarrollador por la eficiencia y la lógica, ofreciendo una solución de inversión de bajo coste, transparente y automatizada que minimiza el tiempo y el esfuerzo requeridos para gestionar un patrimonio.

FUNCIONAMIENTO

Cómo Funcionan los Robo-Advisors: El Algoritmo Detrás de la Inversión

La magia de los robo-advisors reside en sus algoritmos. Estos sistemas están diseñados para replicar las decisiones de inversión de un asesor humano experimentado, pero a una escala y velocidad inigualables, y sin sesgos emocionales. El proceso generalmente sigue estos pasos:

1. Evaluación del Perfil de Riesgo

Todo comienza con un cuestionario detallado. Este cuestionario evalúa tu edad, ingresos, patrimonio neto, objetivos financieros (ej. jubilación, compra de vivienda), horizonte temporal (cuánto tiempo planeas invertir) y, crucialmente, tu tolerancia al riesgo. Preguntas como «Si tu cartera cayera un 20% en un mes, ¿qué harías?» ayudan al algoritmo a entender tu psicología de inversión.

2. Construcción de la Cartera

Una vez que el algoritmo tiene tu perfil de riesgo, construye una cartera diversificada utilizando una selección de fondos cotizados en bolsa (ETFs) y, en algunos casos, fondos mutuos. Estas carteras suelen incluir una mezcla de:

- ETFs de renta variable (acciones): Representan la propiedad de empresas, ofreciendo potencial de crecimiento a largo plazo.

- ETFs de renta fija (bonos): Ofrecen estabilidad y generación de ingresos, reduciendo la volatilidad general de la cartera.

- ETFs de bienes raíces (REITs): Invierten en propiedades, proporcionando exposición al sector inmobiliario.

- ETFs de materias primas: Pueden incluir oro, petróleo u otras materias primas para diversificación.

La proporción de cada tipo de activo se ajusta a tu perfil de riesgo. Una cartera para un inversor agresivo podría tener un 90% de acciones y un 10% de bonos, mientras que una para un inversor conservador podría ser 40% acciones y 60% bonos.

3. Reequilibrio Automático

Con el tiempo, los movimientos del mercado pueden hacer que tu asignación de activos se desvíe de tu objetivo original. Por ejemplo, si las acciones suben mucho, tu porcentaje de acciones en la cartera podría aumentar por encima de lo deseado. El robo-advisor detecta esto y automáticamente vende parte del activo sobrevalorado y compra más del infravalorado para restaurar la asignación original. Este proceso asegura que tu cartera siempre esté alineada con tu perfil de riesgo inicial.

4. Optimización Fiscal (Tax-Loss Harvesting)

Algunos robo-advisors ofrecen tax-loss harvesting, una estrategia que vende inversiones con pérdidas para compensar ganancias de capital y reducir la carga fiscal. Luego, reinvierte el capital en un activo similar para mantener la asignación de la cartera. Esta es una optimización avanzada que puede generar ahorros fiscales significativos, especialmente para desarrolladores con salarios más altos.

EXPLICACIÓN DEL CÓDIGO

Este pseudo-código ilustra una lógica simplificada para determinar la asignación de activos basándose en la tolerancia al riesgo del usuario. Un robo-advisor real utilizaría modelos mucho más complejos y datos históricos.

// Función para determinar la asignación de activos basada en el perfil de riesgo

function determinarAsignacion(perfilRiesgo) {

let asignacion = {

acciones: 0,

bonos: 0,

reits: 0

};

switch (perfilRiesgo) {

case 'conservador':

asignacion.acciones = 30;

asignacion.bonos = 60;

asignacion.reits = 10;

break;

case 'moderado':

asignacion.acciones = 60;

asignacion.bonos = 30;

asignacion.reits = 10;

break;

case 'agresivo':

asignacion.acciones = 85;

asignacion.bonos = 10;

asignacion.reits = 5;

break;

default:

// Perfil por defecto o error

asignacion.acciones = 50;

asignacion.bonos = 40;

asignacion.reits = 10;

}

return asignacion;

}

// Ejemplo de uso:

let miPerfil = 'moderado';

let miAsignacion = determinarAsignacion(miPerfil);

console.log(`Para un perfil ${miPerfil}, la asignación recomendada es:`);

console.log(`Acciones: ${miAsignacion.acciones}%`);

console.log(`Bonos: ${miAsignacion.bonos}%`);

console.log(`REITs: ${miAsignacion.reits}%`);

// Lógica de reequilibrio simplificada

function reequilibrarCartera(carteraActual, asignacionObjetivo) {

// Supongamos que carteraActual = { acciones: 65, bonos: 25, reits: 10 }

// y asignacionObjetivo = { acciones: 60, bonos: 30, reits: 10 }

if (carteraActual.acciones > asignacionObjetivo.acciones) {

let exceso = carteraActual.acciones - asignacionObjetivo.acciones;

console.log(`Vender ${exceso}% de acciones y comprar bonos/otros.`);

}

// ... lógica para otros activos

}

PUNTO CLAVE

El funcionamiento de un robo-advisor se basa en un ciclo de evaluación de riesgo, construcción de cartera con ETFs diversificados, y reequilibrio automático para mantener la asignación deseada, a menudo incorporando optimizaciones fiscales.

PLATAFORMAS

Plataformas Líderes de Robo-Advisors en 2026

El mercado de los robo-advisors ha madurado considerablemente en 2026, con una variedad de opciones que se adaptan a diferentes necesidades y presupuestos. A continuación, destacamos algunas de las plataformas más reconocidas, teniendo en cuenta que la disponibilidad y las características pueden variar según la región (EE. UU., Europa, etc.).

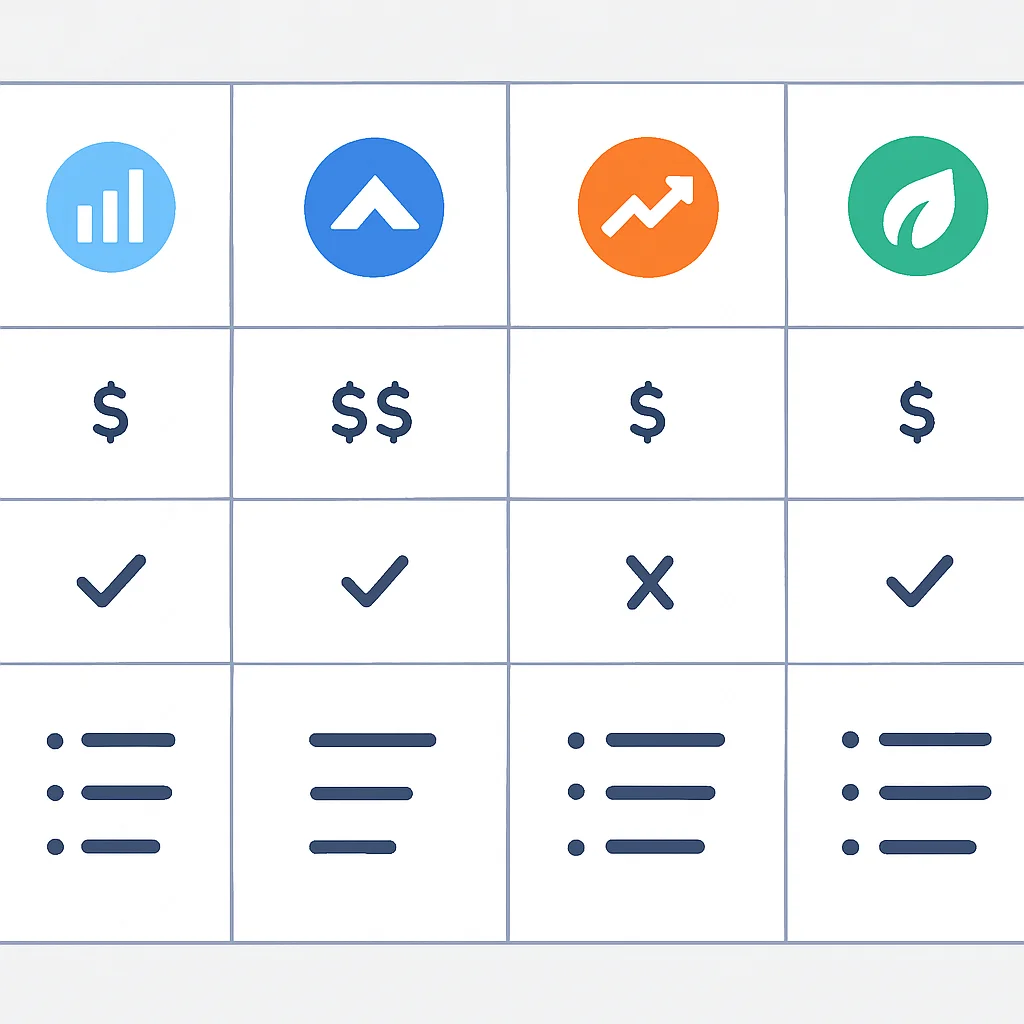

1. Betterment (EE. UU.)

Considerado uno de los pioneros, Betterment ofrece una experiencia de usuario fluida con una interfaz intuitiva. Sus características incluyen tax-loss harvesting, reequilibrio automático y la opción de acceso a asesores financieros humanos por una tarifa adicional. Su comisión estándar es del 0.25% anual para saldos inferiores a $100,000 y 0.40% para saldos superiores con acceso a asesores.

2. Wealthfront (EE. UU.)

Wealthfront es conocido por sus herramientas de planificación financiera avanzada y su enfoque en la optimización fiscal. Ofrece PassivePlus®, que incluye tax-loss harvesting a nivel de acciones individuales, algo más sofisticado que la mayoría. Su tarifa es del 0.25% anual, con un mínimo de $500 para empezar a invertir. También ofrece una cuenta de ahorro de alto rendimiento.

3. Vanguard Digital Advisor (EE. UU.)

Para aquellos que ya confían en Vanguard por sus fondos de bajo costo, Digital Advisor es una opción atractiva. Combina la experiencia de Vanguard con la automatización de un robo-advisor. Su tarifa es extremadamente competitiva, alrededor del 0.15% anual sobre los activos gestionados, aunque requiere un mínimo de $3,000 para empezar.

4. Fidelity Go (EE. UU.)

Fidelity Go es una opción sólida para quienes buscan una solución de inversión automatizada respaldada por una institución financiera de renombre. Ofrece gestión de cartera y reequilibrio automático. Para saldos inferiores a $25,000 no cobra tarifa de asesoramiento, y para saldos superiores a $25,000, cobra un 0.35% anual. El mínimo para empezar es de $0.

5. Inversores Europeos y Latinoamericanos

En Europa, plataformas como Scalable Capital (Alemania) y Indexa Capital (España) son líderes, ofreciendo servicios similares con tarifas competitivas y adaptadas a la regulación local. En Latinoamérica, el panorama está en crecimiento, con opciones como Fintual (Chile y México) o Kuspit (México), que ofrecen servicios de inversión automatizada con un enfoque regional. Es crucial investigar las opciones específicas disponibles en tu país y sus regulaciones.

Caso de Uso: Desarrollo de Software y Robo-Advisors

María, una desarrolladora de software de 30 años con un salario competitivo, busca invertir para su jubilación y la compra de una casa en 10 años. No tiene tiempo para investigar acciones individuales, pero valora la optimización y los datos. Elige Wealthfront por su tax-loss harvesting avanzado y su interfaz limpia, configurando aportaciones automáticas mensuales de 500 euros, asegurando que su inversión crezca sin que ella tenga que pensar en ello activamente.

PUNTO CLAVE

Al elegir un robo-advisor en 2026, considera factores como las tarifas, los mínimos de inversión, las características de optimización fiscal, la disponibilidad en tu región y si ofrece acceso a asesores humanos para consultas puntuales.

GUÍA PRÁCTICA

Primeros Pasos para Invertir con un Robo-Advisor

Empezar a invertir con un robo-advisor es un proceso relativamente sencillo, diseñado para ser accesible incluso para aquellos con poca experiencia en inversiones. Aquí te desglosamos los pasos clave:

1

Define tus Objetivos y Horizonte Temporal

Antes de invertir, pregúntate: ¿Para qué estoy invirtiendo? ¿Es para la jubilación (largo plazo, más de 20 años), la compra de una vivienda (medio plazo, 5-10 años) o un objetivo a corto plazo (menos de 5 años)? Tus objetivos influirán directamente en el nivel de riesgo adecuado para tu cartera.

2

Evalúa tu Tolerancia al Riesgo

Completa con honestidad el cuestionario de riesgo que te proporcionará el robo-advisor. Este cuestionario determinará la asignación de activos de tu cartera. Un perfil agresivo buscará mayores rendimientos asumiendo mayor volatilidad, mientras que uno conservador priorizará la preservación del capital.

3

Selecciona la Plataforma Adecuada

Basándote en tus objetivos, perfil de riesgo, el capital inicial disponible y las tarifas, elige el robo-advisor que mejor se adapte a ti. Considera las plataformas mencionadas anteriormente o investiga opciones locales.

4

Abre tu Cuenta y Vincula Fondos

El proceso de apertura de cuenta es 100% digital y suele tardar unos minutos. Necesitarás proporcionar información personal, fiscal y bancaria. Luego, podrás vincular tu cuenta bancaria para realizar depósitos iniciales y programar aportaciones automáticas regulares, lo cual es altamente recomendable para aprovechar el dollar-cost averaging.

5

Monitorea (Mínimamente) y Ajusta

Una de las mayores ventajas es que no necesitas un monitoreo constante. Sin embargo, es buena idea revisar tu cartera una o dos veces al año, o si hay cambios significativos en tu vida (matrimonio, nacimiento de un hijo, cambio de trabajo) que puedan afectar tus objetivos o tolerancia al riesgo. La mayoría de las plataformas permiten ajustar tu perfil de riesgo en cualquier momento.

PUNTO CLAVE

El éxito con un robo-advisor comienza con una clara definición de objetivos y una evaluación honesta del riesgo, seguida de la selección de una plataforma adecuada y la automatización de las aportaciones para un crecimiento constante.

ESTRATEGIAS AVANZADAS

Estrategias Avanzadas para Desarrolladores con Robo-Advisors

Como desarrolladores, nuestra capacidad para entender sistemas, automatizar procesos y pensar de manera lógica nos da una ventaja única. Aunque los robo-advisors son «automatizados», podemos aplicar nuestra mentalidad para optimizar aún más nuestra estrategia de inversión.

1. Integración con Herramientas de Finanzas Personales

Muchas plataformas de robo-advisors ofrecen APIs o integraciones con aplicaciones de presupuestación y seguimiento de finanzas personales como Mint, YNAB o Personal Capital. Podemos usar estas integraciones para tener una visión holística de nuestro patrimonio neto, incluyendo inversiones, ahorros y deudas, todo en un solo panel. Algunos desarrolladores incluso crean sus propios scripts para extraer datos y visualizar el rendimiento de la cartera de forma personalizada.

EXPLICACIÓN DEL CÓDIGO

Este es un ejemplo hipotético de cómo un desarrollador podría usar Python para conectarse a una API (si el robo-advisor la ofreciera públicamente) y obtener el saldo actual de su cartera, enviando una notificación si el valor cae por debajo de un umbral. Esto demuestra cómo podemos «programar» nuestras finanzas.

import requests

import json

# Datos de la API (estos serían tokens reales, no hardcodeados)

API_BASE_URL = "https://api.miroboadvisor.com/v1"

AUTH_TOKEN = "tu_token_seguro_aqui"

MIN_ALERT_VALUE = 50000.00 # Valor mínimo de la cartera para alerta

headers = {

"Authorization": f"Bearer {AUTH_TOKEN}",

"Content-Type": "application/json"

}

def obtener_saldo_cartera():

try:

response = requests.get(f"{API_BASE_URL}/portfolio/balance", headers=headers)

response.raise_for_status() # Lanza una excepción para errores HTTP

data = response.json()

return data.get("current_value")

except requests.exceptions.RequestException as e:

print(f"Error al obtener saldo: {e}")

return None

def enviar_notificacion(mensaje):

# Esto sería una integración con Slack, Telegram, correo, etc.

print(f"NOTIFICACIÓN: {mensaje}")

if __name__ == "__main__":

saldo_actual = obtener_saldo_cartera()

if saldo_actual is not None:

print(f"Saldo actual de la cartera: {saldo_actual:.2f} EUR")

if saldo_actual < MIN_ALERT_VALUE:

enviar_notificacion(f"¡ADVERTENCIA! El saldo de tu cartera ha caído por debajo de {MIN_ALERT_VALUE:.2f} EUR. Saldo actual: {saldo_actual:.2f} EUR.")

else:

enviar_notificacion("No se pudo obtener el saldo de la cartera.")

2. Optimización de Cuentas Fiscales

Además del tax-loss harvesting, los desarrolladores pueden aprovechar al máximo las cuentas de jubilación con ventajas fiscales como los 401(k)s, IRAs (en EE. UU.) o planes de pensiones (en Europa). Muchos robo-advisors pueden gestionar estas cuentas, asegurando que tus inversiones crezcan de forma más eficiente al minimizar los impuestos. Considera cómo estructurar tus inversiones entre cuentas imponibles y exentas de impuestos para maximizar tus retornos netos.

3. Programación de Aportaciones Inteligentes

Más allá de las aportaciones automáticas regulares, algunos desarrolladores pueden programar aportaciones adicionales basadas en eventos específicos, como bonos de fin de año, pagos de proyectos freelance o aumentos salariales. Esto puede hacerse manualmente o, para los más avanzados, mediante scripts que detecten ingresos extra y los asignen automáticamente a la inversión. Esto se alinea con el principio de «págate a ti mismo primero» de una manera programática.

PUNTO CLAVE

Los desarrolladores pueden ir más allá de la automatización básica de los robo-advisors integrándolos con herramientas de finanzas personales, optimizando el uso de cuentas fiscales y programando aportaciones inteligentes para crear un ecosistema financiero altamente eficiente.

ADVERTENCIAS Y FAQ

Riesgos y Consideraciones Importantes

Aunque los robo-advisors ofrecen muchas ventajas, es crucial entender que ninguna inversión está exenta de riesgos. Como inversores informados, debemos ser conscientes de las posibles desventajas:

ADVERTENCIA

La inversión en mercados financieros siempre conlleva riesgo de pérdida de capital. Los rendimientos pasados no garantizan rendimientos futuros. Es vital investigar a fondo cualquier plataforma y entender sus políticas de riesgo y tarifas antes de invertir. Los robo-advisors no eliminan el riesgo de mercado.

1. Riesgo de Mercado

Los robo-advisors invierten en el mercado de valores, lo que significa que tus inversiones están sujetas a las fluctuaciones del mercado. En períodos de recesión o alta volatilidad, el valor de tu cartera puede disminuir. Es fundamental tener una perspectiva a largo plazo y no entrar en pánico durante las caídas del mercado.

2. Falta de Personalización Extrema

Aunque los robo-advisors son personalizables a través de tu perfil de riesgo, no ofrecen el mismo nivel de asesoramiento individualizado que un asesor humano para situaciones financieras muy complejas o únicas (ej. herencias, planificación fiscal avanzada para empresarios). Para necesidades muy específicas, una combinación de robo-advisor y consulta puntual con un experto podría ser ideal.

3. Riesgo de Plataforma y Seguridad

Asegúrate de que el robo-advisor que elijas esté regulado en tu país y cuente con medidas de seguridad robustas para proteger tus datos y fondos. Busca plataformas que estén aseguradas por organismos como la SIPC (en EE. UU.) o esquemas de protección de inversores equivalentes en tu región, que protegen tus valores en caso de quiebra de la firma (pero no contra las pérdidas de mercado).

4. Entender las Comisiones

Aunque bajas, las comisiones se acumulan. Asegúrate de entender la estructura de tarifas de la plataforma (comisión de gestión, gastos de los ETFs subyacentes, etc.) para evitar sorpresas. Una diferencia de 0.10% en las tarifas puede parecer pequeña, pero puede significar miles de euros menos en tu cartera a lo largo de décadas.

Ventajas

✓ Automatización completa de la inversión

✓ Costos significativamente más bajos que los asesores tradicionales

✓ Diversificación y reequilibrio automático

✓ Inversión basada en datos, libre de emociones

✓ Accesibilidad con bajos mínimos de inversión

Desventajas

✗ No elimina el riesgo de mercado

✗ Menos personalización para casos financieros complejos

✗ Requiere disciplina para no intervenir en caídas de mercado

✗ Dependencia de la tecnología y seguridad de la plataforma

Preguntas Frecuentes (FAQ)

Q. ¿Son los robo-advisors seguros para mi dinero?

Sí, los robo-advisors de buena reputación están regulados por las autoridades financieras pertinentes y tus inversiones suelen estar protegidas por seguros como la SIPC en EE. UU. o esquemas de compensación de inversores equivalentes en otras regiones. Esto protege contra la quiebra de la firma, pero no contra las pérdidas de valor de mercado de tus inversiones.

Q. ¿Necesito mucho dinero para empezar a invertir con un robo-advisor?

No, una de las grandes ventajas de los robo-advisors es su accesibilidad. Muchas plataformas tienen requisitos de inversión mínima muy bajos, algunos incluso desde 0 euros o dólares, lo que los hace ideales para inversores que están empezando o tienen menos capital inicial.

Q. ¿Puedo perder dinero con un robo-advisor?

Sí, cualquier inversión en el mercado de valores conlleva el riesgo de perder dinero. Los robo-advisors gestionan tus inversiones basándose en tu perfil de riesgo, pero no pueden eliminar el riesgo inherente a las fluctuaciones del mercado. Es importante tener una perspectiva a largo plazo y estar preparado para la volatilidad.

Q. ¿Un robo-advisor es mejor que un asesor financiero humano?

Depende de tus necesidades. Para la mayoría de los inversores que buscan una gestión de cartera eficiente, de bajo costo y automatizada, un robo-advisor es una excelente opción. Los asesores humanos pueden ser preferibles para situaciones financieras extremadamente complejas, asesoramiento fiscal muy especializado o para quienes valoran la interacción personal y el apoyo emocional.

Q. ¿Cómo sé qué perfil de riesgo elegir?

El robo-advisor te guiará a través de un cuestionario detallado para determinar tu perfil de riesgo. Este evalúa factores como tu edad, horizonte temporal de inversión, ingresos, patrimonio y tu reacción ante posibles pérdidas. Sé honesto en tus respuestas para que la cartera asignada sea la más adecuada para ti.

CIERRE

Conclusión: El Futuro de la Inversión Automatizada para Desarrolladores

En 2026, los robo-advisors se han consolidado como una herramienta indispensable para aquellos que buscan una forma inteligente, eficiente y de bajo costo para gestionar sus inversiones. Para los desarrolladores, en particular, estas plataformas resuenan con nuestra preferencia por la lógica, la automatización y la optimización de procesos. Nos permiten delegar la complejidad de la gestión de cartera a algoritmos probados, liberando nuestro tiempo para lo que mejor sabemos hacer: construir y crear.

Al adoptar un robo-advisor, no solo estás invirtiendo tu dinero, sino también invirtiendo en tu tiempo y tranquilidad. La clave está en elegir la plataforma adecuada, definir tus objetivos con claridad y mantener la disciplina a largo plazo. Con las estrategias correctas y una comprensión de los riesgos, los robo-advisors pueden ser tu aliado más poderoso en el camino hacia la construcción de un futuro financiero sólido y automatizado.

REFERENCIAS

Investopedia: How Robo-Advisors Work

NerdWallet: Best Robo-Advisors

Fidelity Go Official Site

Vanguard Digital Advisor

¡Gracias por leer en Kwonsejo!

Esperamos que esta guía te haya proporcionado una visión clara de cómo los robo-advisors pueden transformar tu estrategia de inversión en 2026.

¿Preguntas sobre inversión automatizada o tus finanzas como desarrollador? ¡Déjalas en los comentarios!